Mehr Rente mit Ihrer Betrieblichen Altersvorsorge!

Ihr Arbeitgeber unterstützt Sie bei Ihrer Altersvorsorge mit einem Zuschuss !

Herzlich willkommen. Schauen Sie sich, bitte kurz dieses Einführungsvideo an.

In Partnerschaft mit Ihrem Arbeitgeber können Sie mit der betrieblichen Altersvorsorge (bAV) einfach Ihre Versorgungslücke schließen.

Entdecken Sie die modernste Form

der Altersvorsorge für sich.

Berechnen Sie hier in 2 Minuten Ihr persönliches Angebot

Unverbindlich ohne die Eingabe von personenbezogenen Daten!

Betriebliche Altersvorsorge:

Eine jahrhundertealte Tradition

Das Konzept der betrieblichen Altersvorsorge (kurz bAV) gibt es seit über 180 Jahren ( 1832 die „Gute Hoffnungshütte“ – 67 Jahre bevor durch Bismark die gesetzliche Rente eingeführt wurde.)

Sie behalten immer das Steuer in der Hand.

Egal ob Elternzeit, ein Sabbatical oder wie Sie die Höhe der Beiträge gestalten

Mit der Entgeltumwandlung können Arbeitnehmer einen Teil ihres Bruttogehalts steuer- und sozialabgabenfrei in die betriebliche Altersvorsorge investieren.

Ihr Arbeitgeber zahl einen Zuschuss in Höhe von 20% zu Ihrer bAV!

Die betriebliche Altersversorgung (bAV) ist der Sammelbegriff für alle finanziellen Leistungen, die ein Arbeitgeber seinen Mitarbeitern für die Zeit nach dem Berufsleben zur Verfügung stellt.

Dazu gehören nicht nur die Altersversorgung, sondern auch die Versorgung von Hinterbliebenen im Todesfall und die Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit.

Für viele Arbeitnehmer stellen Betriebsrenten eine sinnvolle und wichtige Möglichkeit dar, um absehbare Versorgungslücken in der gesetzlichen Rentenversicherung auszugleichen und den Lebensstandard im Alter zu sichern.

Jeder rentenversicherungspflichtige Arbeitnehmer in Deutschland hat seit 2002 einen Rechtsanspruch darauf, sich per Entgeltumwandlung eine Betriebsrente zu finanzieren.

Der große Vorteil: Ein Teil Ihres Bruttogehalts wird direkt in Ihre Altersvorsorge eingezahlt. Durch die gesetzlichen Förderungen Ihres Arbeitgebers, sowie durch die Steuer- und Sozialversicherungseinsparungen, die dabei entstehen, wird Ihr eigener Beitrag in der Regel mehr als verdoppelt.

So bauen Sie effizient und sicher Kapital für Ihre Rente auf und profitieren zusätzlich von attraktiven Arbeitgeberzuschüssen.

Exklusiver Online-Termin

Buchen Sie jetzt Ihren bequemen Online-Termin und lassen Sie uns in Ruhe über Ihre individuelle Situation sprechen. Wir nehmen uns die Zeit, Ihre Bedürfnisse zu verstehen und erarbeiten dann gemeinsam Ihr persönliches Angebot.

Ihr Termin findet bequem online statt – ganz einfach per MS-Teams.

Sie benötigen keine besondere Software oder ein Kundenkonto. Nach Ihrer Buchung erhalten Sie einen Einladungslink. Ein Klick genügt und Sie sind direkt im Gespräch.

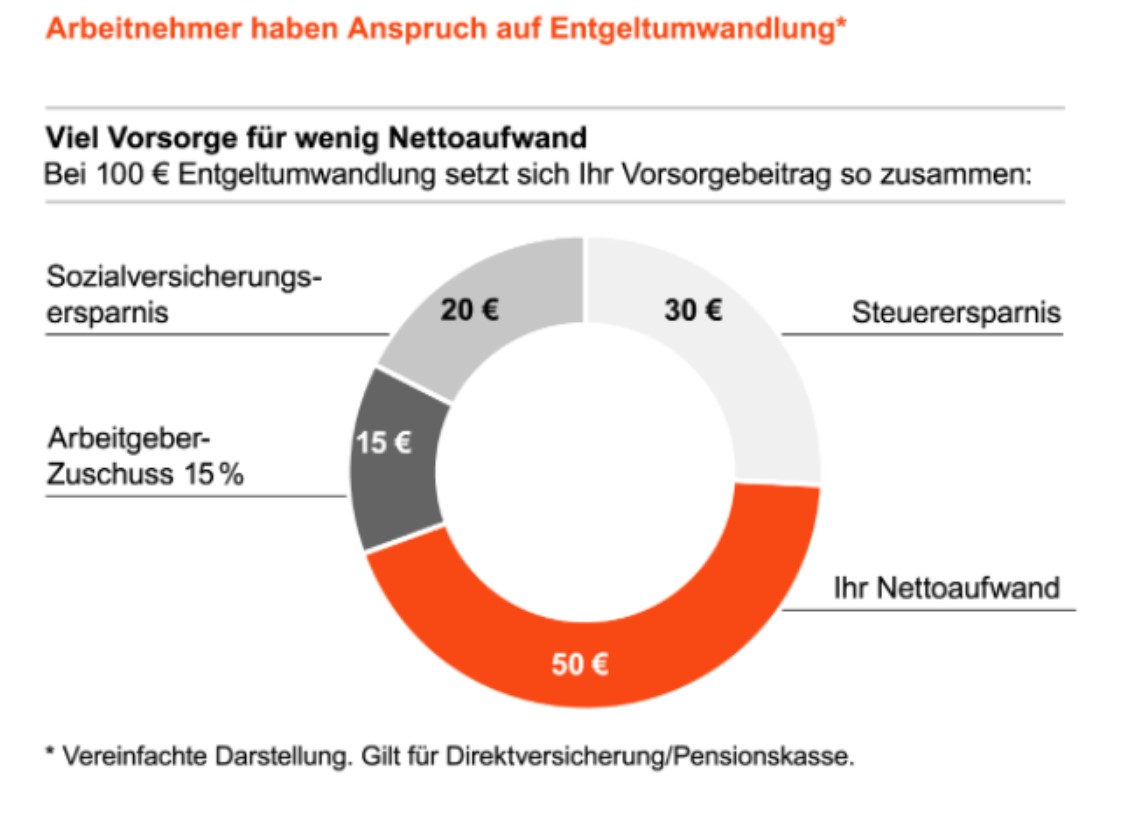

Als Arbeitnehmer haben Sie einen Anspruch auf betriebliche Altersvorsorge durch Entgeltumwandlung. Er kann verlangen, dass von seinem Arbeitsentgelt bis zu 4 % der Beitragsbemessungsgrenze der Rentenversicherung für seine betriebliche Altersvorsorge verwendet werden (§ 1 ff. BetrAVG, Gesetz zur Verbesserung der betrieblichen Altersvorsorge).

Bei der Entgeltumwandlung werden Teile Ihres Gehalts für die betriebliche Altersvorsorge verwendet, sie ist also arbeitnehmerfinanziert. Die Entgeltumwandlung wird auch Gehaltsumwandlung genannt.

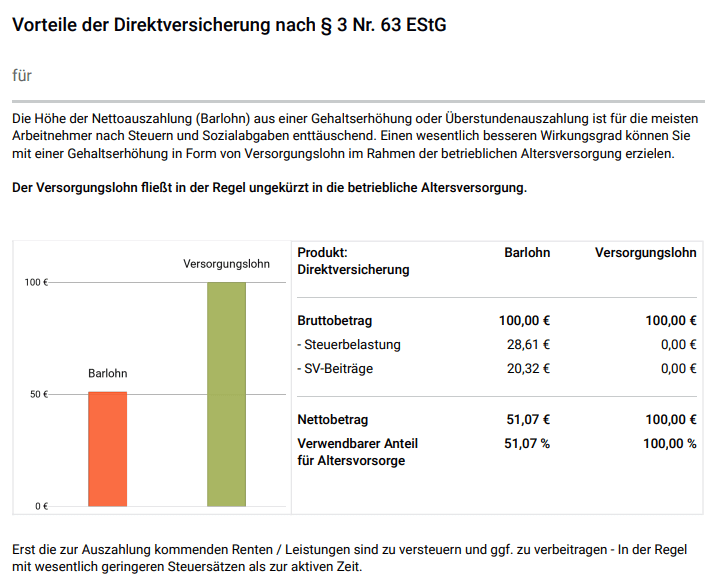

Wie die Grafik zeigt, kommen von 100 € Brutto als Barlohn nur 51,07 € netto bei Ihnen an.

Der Großteil wird durch Steuern und Sozialabgaben abgezogen.

Nutzen Sie stattdessen den Versorgungslohn im Rahmen der betrieblichen Altersversorgung.

So fließen die 100 € komplett in Ihre Altersvorsorge, da weder Steuern noch Sozialabgaben anfallen.

Sie investieren mehr in Ihre Zukunft und profitieren später von einer höheren Rente.

Die Direktversicherung ist der unkomplizierteste und gängigste Durchführungsweg. Hier entspricht das Versorgungsversprechen direkt dem abgeschlossenen Versicherungsvertrag.

Ihr Arbeitgeber schließt diesen bei einer Versicherungsgesellschaft für Sie ab. Im Versorgungsfall werden die Leistungen direkt an Sie oder Ihre Hinterbliebenen ausbezahlt.

Direktversicherungen eignen sich vor allem wegen ihres geringen Verwaltungsaufwands und den niedrigen finanziellen Risiken. Als Arbeitnehmer erhalten Sie hierbei die garantierte Versicherungsleistung.

Zusätzlich können Sie bei einer günstigen Kapitalmarktlage an den Überschüssen der Versicherungsgesellschaft partizipieren. Einen weiteren Vorteil für Sie als Angestellte/r stellt die unkomplizierte Übertragung bei einem Jobwechsel dar – sofern der neue Arbeitgeber damit einverstanden ist. Ist der neue Arbeitgeber damit nicht einverstanden, kann der Vertrag auch privat fortgeführt werden.

Sie haben die Wahl:

Sie können sich für eine klassische Anlage mit garantiertem Rechnungszins entscheiden. Hierbei steht die Sicherheit im Vordergrund: Ihr Kapital wächst stetig und ohne Risiko.

Alternativ haben Sie die Möglichkeit, die Vorsorge mit chancenreicheren Anlagen zu verbinden. So profitieren Sie von potenziell höheren Renditen, bleiben dabei aber stets flexibel.

Flexible Renditechancen

Oder Sie wählen eine fondsgebundene Absicherung, mit der Sie die Chancen des Kapitalmarkts stärker nutzen. Dabei investieren Sie in ausgewählte Fonds und können von den Entwicklungen an den globalen Märkten profitieren.

Darüber hinaus können Sie eine indexorientierte Anlage wählen. In diesem Fall partizipieren Sie an der Wertentwicklung eines spezifischen Aktienindex (z. B. DAX oder MSCI World), was eine breite Streuung und attraktive Renditechancen ermöglicht.

Ihr Arbeitgeber hat sich für einen starken Partner entscheiden!

Die Württembergische Lebensversicherung AG

Seit 1828 ist die Württembergische Lebensversicherung AG Menschen verbunden und

betreut über 4,16 Mio. Kunden und 440.000 Unternehmen.

Seit 1999 ist die Württembergische Teil der W&W-Gruppe – mit der Wüstenrot Stiftung als Mehrheitseigner.

Die gemeinnützige Institution hat einen gesellschaftlichen Auftrag und fördert Kultur, Forschung,

Bildung und vieles mehr.

Dies ist einzugartig in Deutschland.

Sie haben die volle Kontrolle über Ihre betriebliche Altersvorsorge.

Wählen Sie selbst den Motor, der Ihre bAV antreibt, und stellen Sie,

wenn Sie möchten, die Fondsauswahl eigenständig zusammen.

Ob Sie eine individuelle Lösung bevorzugen oder sich auf die Expertise der Profis der W&W verlassen – Sie haben die Wahl. Die W&W bietet Ihnen eine sorgfältig geprüfte und hochwertige Palette an ETFs und Fonds.

Die W&W-Gruppe ist aus den starken Marken Wüstenrot und Württembergische hervorgegangen. Sie gaben unserer Unternehmensgruppe ihren Namen – W&W. Heute ist sie Heimat zahlreicher unterschiedlicher Marken, die alle Teil unserer Vorsorge-Gruppe sind. Vorsorge, Vielfalt und Verbundenheit kennzeichnen unsere Zusammenarbeit. Lernen Sie in diesem Film das Selbstverständnis unserer W&W-Gruppe kennen.

mein Name ist Kai Römisch, Gründer und Inhaber der Manufaktur für Finanzplanung e.K.

Seit über 30 Jahren bin ich in verschiedenen Positionen in der Finanzindustrie tätig. Nach einer klassischen Ausbildung bei einer Bank und einem Studium bin ich heute als unabhängiger Versicherungsmakler aktiv.

Das Thema Altersvorsorge geht uns alle an, doch die Lösungen werden immer komplexer und unübersichtlicher. Finanzielle Entscheidungen dieser Tragweite erfordern Zeit, Ruhe und fundierte Informationen.

Insbesondere die betriebliche Altersvorsorge (bAV) wurde in den letzten Jahren vom Staat massiv gestärkt. Sie ist aus meiner Sicht zum attraktivsten und steuerlich effizientesten Modell zur Altersvorsorge in Deutschland geworden.

Genau deshalb ist es entscheidend, sich in Ruhe und ohne Zeitdruck mit diesem komplexen Thema auseinanderzusetzen.

Wir bieten Ihnen die Möglichkeit, sich bequem, transparent und diskret online beraten zu lassen. So können Sie sich in einer vertrauten Umgebung über Ihre Optionen informieren und fundierte Entscheidungen treffen, die Ihre Zukunft sichern.

Handeln Sie jetzt und vereinbaren Sie einen Termin für Ihre persönliche Online-Beratung.

Es lohnt sich also, diese Lösung einmal in Ruhe ganz genau anzusehen.

Ich freue mich darauf, Sie kennenzulernen.